1) Отправная точка (факты на 2024–2025 гг.)

Вывод из базы: в московском премиальном сегменте сформировался эффект «ножниц»: с одной стороны — ограниченность земельных ресурсов в центре, с другой — рост себестоимости девелопмента и увеличение доли дорогих de luxe-проектов. В результате средняя цена квадратного метра растёт быстрее инфляции и сохраняет восходящий тренд даже в условиях высокой ключевой ставки.

2) Механика прогноза: что именно двигает цену до 2028 г.

Драйверы роста:

Риски/сдерживающие факторы:

3) Сценарный прогноз цен (номинал, ₽/м²)

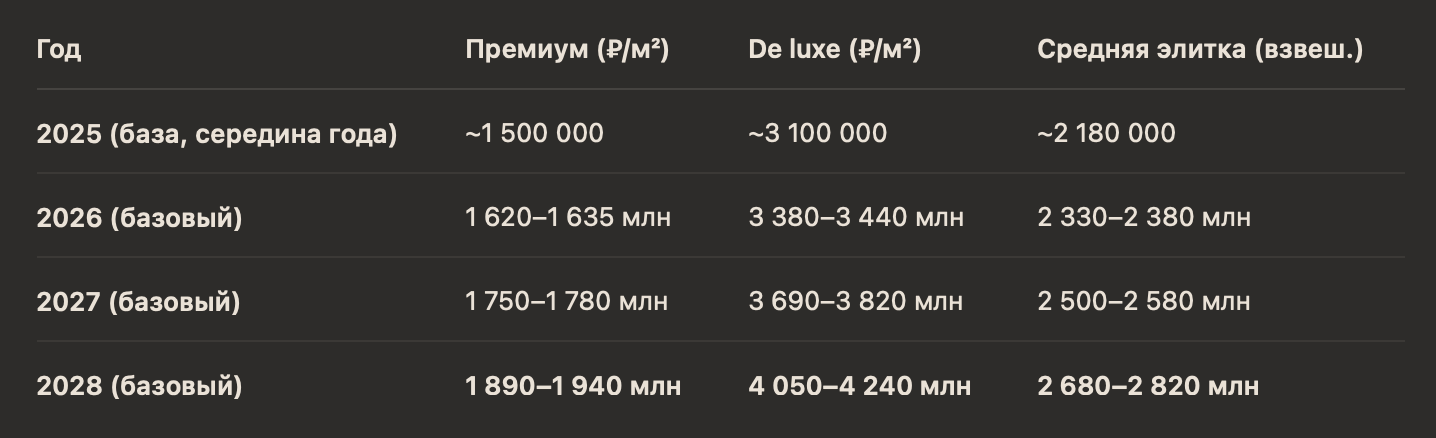

Метод: от базы 2,18 млн ₽/м² (середина 2025 г.) считаем CAGR по трём сценариям. Для премиума и de luxe считаем отдельно; итоговую «среднюю по элитке» даём как структуру ~75% премиум / 25% de luxe в 2025 с умеренным сдвигом к de luxe к 2028 (до ~30%).

Диапазоны CAGR 2025–2028

Итоговые ориентиры (средняя корзина элитных новостроек Москвы)

- В 2024 г. Москва вошла в мировые лидеры по росту цен в элитном сегменте; средневзвешенная цена элитных новостроек достигла ~1,95 млн ₽/м². В I кв. 2025 г. средняя цена поднялась до ~2,07 млн ₽/м²; к июню 2025 г. — ~2,18–2,20 млн ₽/м² (год к году +34%). Премиум — ~1,5 млн ₽/м², de luxe — ~3,1 млн ₽/м².

- В пересчёте в евро Москва в I кв. 2025 г. вошла в топ-5 самых дорогих городов мира по цене элитных новостроек (~€21,6 тыс./м²).

- Объём экспозиции высок: в I кв. 2025 г. на первичном элитном рынке предлагалось ~3,1 тыс. лотов; в середине 2025 г. — ~3,2 тыс. (рекорд). Структурно растёт доля de luxe.

- На стороне спроса — всплеск сделок в 2025 г. (в премиум +35% г/г; в de luxe — в 2,5 раза за I кв.), что закрепляет ценовую силу продавца в ключевых локациях.

- Макрофон: ключевая ставка сейчас 18%, ЦБ РФ в июле 2025 снизил её на 200 б.п.; рынок ждёт дальнейшего мягкого снижения в 2025–2026 гг. (но всё равно двузначная ставка в 2025).

- Себестоимость строительства в 2025 г. растёт темпом ~6–9% г/г (зарплаты, логистика, дефицит подрядчиков, ставка по проектному финансированию), что поднимает «пол» цен на новые запуски.

Вывод из базы: в московском премиальном сегменте сформировался эффект «ножниц»: с одной стороны — ограниченность земельных ресурсов в центре, с другой — рост себестоимости девелопмента и увеличение доли дорогих de luxe-проектов. В результате средняя цена квадратного метра растёт быстрее инфляции и сохраняет восходящий тренд даже в условиях высокой ключевой ставки.

2) Механика прогноза: что именно двигает цену до 2028 г.

Драйверы роста:

- Себестоимость/замещения (строительно-монтажные работы, инженерия, импортные материалы) — даёт устойчивый «ползущий» аплифт в релиз-прайсах.

- Сдвиг в структуре предложения в пользу de luxe/клубных форматов → средняя цена «корзины» растёт быстрее, чем по каждому классу отдельно. Прогноз NF Group: рост доли de luxe в 2025 г. и дальше.

- Ограниченность локаций класса А (ЦАО, «золотая миля», исторические острова типа Балчуга) + длинный цикл девелопмента.

- Премия статуса/валютный хедж: часть спроса UHNWI номинирует богатство в FX; при ослаблении рубля рублёвая цена легче принимает повышение, а евровая/долларовая может выглядеть стабильно.

Риски/сдерживающие факторы:

- Денежно-кредитная политика: высокая реальная ставка тормозит ипотечный спрос (в премиуме ипотека меньше критична, но влияет на «границу» между бизнес и премиум).

- Календарь ввода/пик экспозиции: если волна сдач совпадёт со снижением платежеспособности, возможна фазовая пауза в росте.

- Валютная волатильность: в евро/долларах цены могут оказаться боковыми при сильном укреплении рубля.

3) Сценарный прогноз цен (номинал, ₽/м²)

Метод: от базы 2,18 млн ₽/м² (середина 2025 г.) считаем CAGR по трём сценариям. Для премиума и de luxe считаем отдельно; итоговую «среднюю по элитке» даём как структуру ~75% премиум / 25% de luxe в 2025 с умеренным сдвигом к de luxe к 2028 (до ~30%).

Диапазоны CAGR 2025–2028

- Базовый: премиум +8–9% в год; de luxe +9–11% (кост-пуш + сдвиг структуры; ставка постепенно снижается, но остаётся высокой в 2025).

- Оптимистичный: премиум +12–13%; de luxe +13–15% (быстрое смягчение ДКП, высокий приток UHNWI-капитала, FX-поддержка).

- Стресс: премиум +2–4%; de luxe +3–5% (длительная двузначная ставка/шоки спроса; поддержка цен — через себестоимость/редкость локаций).

Итоговые ориентиры (средняя корзина элитных новостроек Москвы)

Оптимистичный 2028: премиум ~2,1–2,2 млн ₽/м², de luxe ~4,4–4,8 млн ₽/м², средняя ~2,95–3,15 млн ₽/м².

Стресс-кейс 2028: премиум ~1,6–1,7 млн ₽/м², de luxe ~3,4–3,6 млн ₽/м², средняя ~2,35–2,45 млн ₽/м².

Интерпретация: даже в стресс-сценарии ценовой «пол» удерживает себестоимость и дефицит топ-локаций; в базовом — рост ~+7–9% в год по «средней элитке» до 2,7–2,8 млн ₽/м² к концу 2028.

4) Что это значит для стратегии покупателя/девелопера

Покупателю (инвест-фокус):

Девелоперу:

5) Ключевые допущения и как «сломать» прогноз

6) Резюме в одной строке

При текущих драйверах рынок элитных новостроек Москвы идёт к 2,7–2,8 млн ₽/м² к концу 2028 г. (база), с верхним коридором ~3,0+ млн ₽/м² в оптимистике и «полом» ~2,35–2,45 млн ₽/м² в стрессе — за счёт редкости топ-локаций, дорожающей себестоимости и повышения доли de luxe.

Стресс-кейс 2028: премиум ~1,6–1,7 млн ₽/м², de luxe ~3,4–3,6 млн ₽/м², средняя ~2,35–2,45 млн ₽/м².

Интерпретация: даже в стресс-сценарии ценовой «пол» удерживает себестоимость и дефицит топ-локаций; в базовом — рост ~+7–9% в год по «средней элитке» до 2,7–2,8 млн ₽/м² к концу 2028.

4) Что это значит для стратегии покупателя/девелопера

Покупателю (инвест-фокус):

- Вход в «редких» локациях (ЦАО, исторические острова, видовые фасады, набережные) — приоритет: именно они тянут индекс корзины.

- Ранние стадии качественных de luxe-запусков: эффект «премии за первый прайс-лист» + сдвиг структуры рынка в пользу верхнего сегмента.

- FX-метрика: фиксируйте целевые уровни в ₽ и € — на фоне рублевой динамики евровые цены могут выглядеть стабильнее.

- Арендный сценарий: на верхнем рынке аренды волатильность, но ликвидные форматы (2–3 спальни, вид/терраса, паркинг) держатся лучше средних.

Девелоперу:

- Ценообразование через кост-пуш + качество: рост прямых затрат в 2025 г. (6–9%) легитимизирует индекс-шаги, но рынок принимает их только при реальном апгрейде ТЗ (архитектура, инженерия, сервис).

- Тайминг релизов: синхронизируйте пик вывода корпусов с траекторией ставки (возможное смягчение в 2026 г.) — это расширит воронку спроса без демпинга.

- Доля de luxe: умеренно наращивать, но избегать «псевдо-de luxe». Рынок готов платить премию за подлинное качество (редкие фасады/вида, клубность, сервис).

5) Ключевые допущения и как «сломать» прогноз

- Ставка ЦБ: базово — плавное снижение с 18% (2025) к более низким уровням в 2026–2027 гг.; резкий разворот/шок способен «подморозить» прирост цен на 2–3 квартала.

- Косты: +6–9% в 2025, далее — нормализация к +4–6% при стабилизации логистики и кадров. Если косты ускорятся, диапазоны 2028 г. сместятся вверх на ~3–5 п.п.

- Структура вывода: если доля de luxe вырастет быстрее, «средняя по корзине» перепишет верхнюю границу базового на +0,1–0,2 млн ₽/м² к 2028 г.

- FX: сильное укрепление рубля снизит евровые ориентиры, но рублёвые останутся в базовом коридоре за счёт себестоимости.

6) Резюме в одной строке

При текущих драйверах рынок элитных новостроек Москвы идёт к 2,7–2,8 млн ₽/м² к концу 2028 г. (база), с верхним коридором ~3,0+ млн ₽/м² в оптимистике и «полом» ~2,35–2,45 млн ₽/м² в стрессе — за счёт редкости топ-локаций, дорожающей себестоимости и повышения доли de luxe.