Рынок элитной недвижимости в России и за её пределами переживает структурные изменения. Если ещё пять лет назад основным драйвером выступали апартаменты в центре мегаполисов, то сегодня интерес состоятельных покупателей смещается в сторону вилл и загородных резиденций. Этот тренд обусловлен изменениями в стиле жизни, макроэкономическими факторами и новыми требованиями к комфорту.

1. Элитные апартаменты: статистика и драйверы роста

2. Виллы и загородные резиденции: новый бум

1. Элитные апартаменты: статистика и драйверы роста

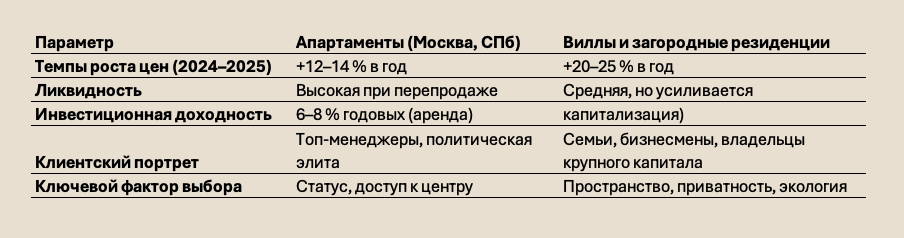

- Москва и Петербург остаются центрами притяжения: по данным аналитических агентств, объём сделок в сегменте high-end квартир в ЦАО Москвы в 2024–2025 гг. вырос на 12–14 % в год.

- Факторы спроса:

- статус и престиж проживания в историческом центре;

- развитая инфраструктура (школы, рестораны, деловой квартал);

- высокая ликвидность при перепродаже.

- Профиль покупателя: бизнес- и политическая элита, а также владельцы крупного капитала, для которых городская резиденция — символ статуса и «оперативная база».

- Ожидания до 2028 года: рост цен на апартаменты в Москве прогнозируется на уровне 8–10 % ежегодно, при этом дефицит клубных проектов и пентхаусов будет усиливать давление на стоимость.

2. Виллы и загородные резиденции: новый бум

- Спрос на природу и автономность: после пандемии состоятельные клиенты начали массово искать объекты с приватными территориями, лесом, выходом к воде.

- Статистика: в премиальных посёлках Подмосковья количество сделок в 2024–2025 гг. выросло на 20–25 %, что превысило рост городского сегмента.

- Ключевые локации: Рублёво-Успенское и Новорижское направления, а также новые кластеры на Минском и Киевском шоссе.

- Профиль покупателя: семьи с детьми, предприниматели и инвесторы, ищущие безопасность, приватность и долгосрочную капитализацию.

- Ожидания до 2028 года: цены на элитные дома и участки вблизи Москвы могут расти на 12–15 % в годза счёт дефицита качественных земель и роста спроса на “second home”.

4. Глобальный контекст

5. Прогноз и стратегические выводы

Заключение

Элитная недвижимость в России выходит за рамки «квартиры в центре». Формируется баланс между урбанистическими резиденциями и загородными виллами. Для состоятельного класса стратегия на 2025–2028 гг. будет включать оба сегмента: апартаменты как символ статуса и высоколиквидный актив, а виллы — как долгосрочную инвестицию и пространство для комфортной жизни семьи.

- Европа и Ближний Восток: похожие тренды наблюдаются в Лондоне, Дубае и Милане. Апартаменты в мегаполисах сохраняют статусную ценность, но спрос на виллы у моря и загородные резиденции усиливается.

- Новые форматы: branded residences (брендированные резиденции от отелей) активно конкурируют с традиционными апартаментами и виллами, предлагая комбинацию сервиса и статуса.

5. Прогноз и стратегические выводы

- Апартаменты останутся «тихой гаванью» для капитала, но их рост будет умеренным из-за ограниченности предложения и насыщенности рынка.

- Загородный сегмент продолжит опережать по темпам роста: тренд на автономность, семейные ценности и экологию будет усиливаться.

- Инвесторам стоит диверсифицировать портфель: держать ликвидные городские активы в Москве и Петербурге и одновременно вкладываться в элитные поселки Подмосковья и южные регионы (Сочи, Крым).

Заключение

Элитная недвижимость в России выходит за рамки «квартиры в центре». Формируется баланс между урбанистическими резиденциями и загородными виллами. Для состоятельного класса стратегия на 2025–2028 гг. будет включать оба сегмента: апартаменты как символ статуса и высоколиквидный актив, а виллы — как долгосрочную инвестицию и пространство для комфортной жизни семьи.