Рынок вторичного жилья в Москве, особенно в премиальном сегменте, традиционно отличается устойчивостью к краткосрочным флуктуациям. Однако в условиях высокой ключевой ставки (21%), снижения покупательской активности и переориентации спроса на новостройки, всё чаще звучит вопрос: будут ли цены на вторичное жилье в Москве снижаться? Ответ зависит от анализа динамики по кварталам, сегментам и поведению продавцов.

Разберёмся поэтапно, что происходит с рынком, какие силы на него давят, и есть ли основания для снижения цен в ближайших кварталах.

I квартал 2024: эйфория после «переезда капитала»

После сильного оттока капитала в 2022–2023 годах, начало 2024 года ознаменовалось временной активизацией сделок. Причины:

Цены на премиальную вторичку в I квартале 2024:

При этом объём экспозиции начал расти: многие продавцы выставили объекты в ожидании ажиотажа, который не подтвердился.

II квартал 2024: насыщение предложения и стагнация спроса

Ставка ЦБ поднялась до 18%, потом до 20%. Ипотека стала де-факто недоступна. Это ударило даже по обеспеченным покупателям: рост ставки → удорожание кредитов → отказ от рычажного финансирования → заморозка многих сделок.

Что происходило:

Цены по кварталу:

III квартал 2024: переход к рынку покупателя

Летний период оказался переломным. Премиальный сегмент впервые начал демонстрировать признаки давления со стороны предложения:

Вторичный рынок начал снижать цены точечно:

IV квартал 2024: формальное падение и рост объёма торга

К концу года стало ясно: рынок перешёл в фазу структурной коррекции.

Ключевые признаки:

Появились реальные сделки со снижением цены на 10–20%, особенно по объектам, не входящим в топ-локации или с компромиссной отделкой.

I квартал 2025: стабилизация на новых уровнях

Несмотря на высокую ставку и слабый покупательский спрос, рынок не обвалился. Почему?

Среднее снижение в премиальном сегменте по итогам 12 месяцев — от 6 до 12%.

Но важно: на практике снижение достигается в основном через торг, а не через изменение стартовой цены в объявлении.

Разберёмся поэтапно, что происходит с рынком, какие силы на него давят, и есть ли основания для снижения цен в ближайших кварталах.

I квартал 2024: эйфория после «переезда капитала»

После сильного оттока капитала в 2022–2023 годах, начало 2024 года ознаменовалось временной активизацией сделок. Причины:

- Переезд «домашнего капитала» из нестабильных регионов в Москву.

- Увеличение сделок по инвестиционным сценариям (счета на физлиц, переоформление собственности).

- Опасения по поводу роста ключевой ставки подстегнули сделки до подорожания финансирования.

Цены на премиальную вторичку в I квартале 2024:

- Рост на 3–5% в сегменте до 60 млн руб.

- Стабильность и лёгкий спад (–1,5%) в сегменте от 100 млн руб.

При этом объём экспозиции начал расти: многие продавцы выставили объекты в ожидании ажиотажа, который не подтвердился.

II квартал 2024: насыщение предложения и стагнация спроса

Ставка ЦБ поднялась до 18%, потом до 20%. Ипотека стала де-факто недоступна. Это ударило даже по обеспеченным покупателям: рост ставки → удорожание кредитов → отказ от рычажного финансирования → заморозка многих сделок.

Что происходило:

- Увеличение времени экспозиции объектов (до 90–120 дней в премиум-классе).

- Начало локального дисконта по объектам без уникальных характеристик.

- Повышение доли торга — до 10–12% от стартовой цены.

Цены по кварталу:

- Рост остановился полностью.

- Началась мягкая коррекция в премиум-районах старой Москвы (–2% по медиане).

III квартал 2024: переход к рынку покупателя

Летний период оказался переломным. Премиальный сегмент впервые начал демонстрировать признаки давления со стороны предложения:

- Количество объявлений по квартирам от 50 до 120 млн руб. выросло на 30% год к году.

- Среднее время продажи увеличилось до 140–160 дней.

- Спрос сконцентрировался на новостройках бизнес+, где застройщики предлагали рассрочки, субсидированные ставки, опции трейд-ин.

Вторичный рынок начал снижать цены точечно:

- На лоты без отделки, с устаревшей планировкой, в локациях с конкурентными новыми проектами — снижение на 5–8%.

- Элитные дома с устойчивым спросом (малоквартирные, клубные форматы в ЦАО, ЗАО) сохранили ценовой уровень.

IV квартал 2024: формальное падение и рост объёма торга

К концу года стало ясно: рынок перешёл в фазу структурной коррекции.

Ключевые признаки:

- Средняя цена предложения снизилась на 4,6% в сегменте 30–70 млн руб.

- Увеличился объём объектов, предлагаемых со скидкой от первоначального прайса (более 15%).

- Продавцы стали активнее принимать встречные предложения при «живом» покупателе.

Появились реальные сделки со снижением цены на 10–20%, особенно по объектам, не входящим в топ-локации или с компромиссной отделкой.

I квартал 2025: стабилизация на новых уровнях

Несмотря на высокую ставку и слабый покупательский спрос, рынок не обвалился. Почему?

- Владельцы премиальной недвижимости не испытывают острого давления на продажу.

- Цены снижаются не по всему рынку, а по отдельным категориям объектов.

- Уникальные квартиры, объекты с отделкой и готовностью к въезду, с хорошими парковочными местами и панорамными видами остаются устойчивыми по цене.

Среднее снижение в премиальном сегменте по итогам 12 месяцев — от 6 до 12%.

Но важно: на практике снижение достигается в основном через торг, а не через изменение стартовой цены в объявлении.

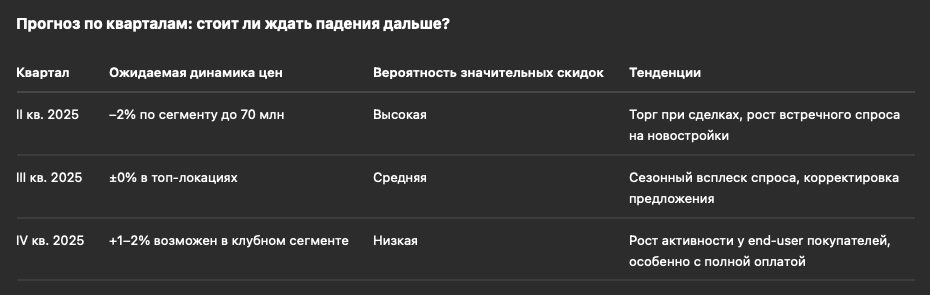

Вывод: стоит ли ждать снижения цен?

Если вы ждёте обвала на 30% — его не будет.

Премиальный рынок вторичного жилья в Москве не подвержен таким колебаниям. Однако:

Если вы ждёте обвала на 30% — его не будет.

Премиальный рынок вторичного жилья в Москве не подвержен таким колебаниям. Однако:

- При покупке вторички в бюджете до 80 млн — есть смысл торговаться: рынок это допускает.

- В объектах с устаревшими характеристиками или долгим сроком экспозиции можно получить скидку до 15–20%.

- Если ваша цель — уникальный продукт (видавая квартира, дом с историей, резиденция у парка) — лучше покупать сейчас: они дешеветь не будут.